소득 끊겼는데 건보료 두 배 올라… 실직자 두 번 운다

김동섭 보건복지전문기자

이메일dskim@chosun.com

[김동섭 복지전문기자 심층리포트… 건강보험료 부과체계 엉망]

억울한 지역가입자 - 소득에 상관없이 재산 따져

전셋값 올라 빚내서 집사도… 20만원짜리 중고차 사도 껑충

더 억울한 저소득층 - 年소득 500만원 이하 가입자

아이 낳으면 보험료 오르고 취직 못해도 서른되면 올라

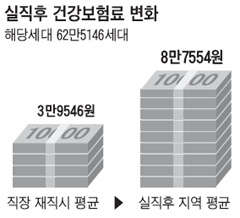

작년 9월 직장에서 퇴직해 실직 상태에 있는 김모(51·서울 서대문구)씨는 '27만4890원'이라고 나온 건강보험료 고지서를 보고 깜짝 놀랐다. 직장에선 매월 12만원씩 월급의 5.64%를 냈었다. 그러나 아파트와 자동차가 있다며 건보료를 두 배나 더 내라는 것이다. 김씨는 "실직해 소득이 한 푼도 없으면 건보료가 예전보다 적게 나와야 하는 것 아니냐"고 울분을 토했다.

이는 직장인과 지역 가입자의 보험료 산정방식이 다르기 때문이다. 직장인은 월급에 보험료율을 곱해 보험료가 결정된다. 하지만 지역 가입자는 소득 파악이 안 돼 소득과 재산(부동산·자동차 등)을 따진다. 2005년부터 부동산 과표를 실거래 가격 수준으로 올리면서 건강보험료도 함께 올라가게 됐지만 정부가 건보료 계산 방식을 지금껏 전혀 손대지 않았다.

클릭하시면 원본 보기가 가능합니다.

이처럼 불합리한 건보료 제도 때문에 직장인과 지역 가입자들이 모두 건보료 불만이 크다. 특히 베이비붐 세대들이 대거 퇴직하면서 이들의 건보료 불만은 보험료 체납으로 이어지고 있다.

◆퇴직자에 자영업 자녀는 불효자

이모(58)씨는 작년 8월 퇴직하면서 월 20만원씩 내던 건강보험료를 한 푼도 내지 않는다. 아들이 직장인이어서 '피부양자'로 이름을 올렸기 때문이다. 재산 9억원, 금융소득 4000만원을 넘지 않으면 된다. 하지만 직장에 다니는 자녀가 없는 퇴직자들은 사정이 다르다. 김모(59)씨는 건보료가 18만원으로 직장 때 11만원보다 크게 올랐다. 김씨는 "직장에 다니는 자녀가 있느냐 없느냐로 건보료가 결정된다면 모순"이라고 불만을 터뜨렸다.

피부양자 여부를 판별하는 금융(이자·배당)소득 4000만원 기준도 불합리하다. 은행에 9억5000만원(이자소득 3800만원)이 있어도 보험료를 한 푼도 내지 않는다. 하지만 10억원(이자소득이 4005만원)이 있는 사람은 월 19만원씩 건보료를 내야 한다.

'피부양자'제도는 건보료를 내는 가입자의 부모·자녀·형제·자녀들에게 건보료를 내지 않도록 하는 제도다. 그나마 직장에만 있고 지역은 아예 없다. 직장도 1977년에는 부모·자녀만 인정됐는데 형제·자매까지 확대했다. 이 때문에 한 사람의 건보료로 12명까지 혜택을 보는 경우가 생겼다. 정부는 건보를 통합하면서 지역과도 형평성에 맞춰 피부양자제도를 손봤어야 하는데도 직장인들의 반발을 두려워해 지금껏 방치하고 있다.

◆연소득 500만원 넘으면 고소득자

인테리어업을 하는 김모씨는 사업소득이 401만원이었는데 작년에 521만원으로 늘어났다. 김씨의 건강보험료는 작년 11월 2만3000원에서 6만2000원으로 껑충 뛰었다. 소득이 30%밖에 안 올랐는데 보험료는 세 배 가까이 오른 것이다.

김씨는 "소득이 521만원이면 월 43만원 버는 것인데 건보료가 6만원이면 소득의 13%를 내는 게 아니냐"며 보험료 납부를 거부하고 있다.

이런 일이 벌어지는 것은 지역 가입자들의 경우 연간 소득 500만원을 기준으로 보험료 계산방식이 달라지기 때문이다. 500만원 이하 소득인 경우 부동산 재산 과표가 1억원이면 보험료가 1850원이 붙지만 500만원 이상 소득자는 같은 부동산이라도 보험료가 7만4000원으로 껑충 뛴다. 이 때문에 전문가들은 잘사는 사람과 못사는 사람을 나누는 기준인 500만원이 문제라고 지적한다.

500만원 이하를 버는 저소득층들은 아이를 낳으면 보험료가 오른다. 결혼한 지 3년이 된 김모씨 부부는 작년에 아이를 낳자 보험료가 1540원이 올랐다. 이씨는 "직장인이나 다른 자영업자들은 가족들이 늘어도 보험료를 안 올린다"며 "왜 저소득층만 인두세로 건보료를 내야 하는지 모르겠다"고 했다. 취직을 못 해 부모 집에 얹혀사는 김모씨는 29살에서 30살이 되면서 나이에 따른 건보료가 9520원에서 2040원이 올랐다. 김씨는 "나이에 따라 보험료를 올린 것은 20대보다 30대가 소득이 많다고 본 것인데 탁상공론에 불과한 부과방식"이라고 말했다.

◆자동차 한 대 있으면 보험료 더 내

일용직 노동자인 성모(32)씨는 일하러 다니기 위해 중고 자동차 한 대를 20만원 주고 샀다. 그러자 건보료가 2만6000원에서 4만8000원으로 올랐다. 2만2000원이 차에 붙은 건보료 액수다. 성씨는 "1년간 건보료를 내면 차 값과 똑같아진다"며 고개를 흔들었다. 빚을 내 집을 사도 재산이 늘었다고 보험료가 올라간다. 작년 11월 모씨는 전세금이 폭등해 아예 1억원의 빚을 내 작은 아파트 한 채를 사자 보험료가 껑충 뛰었다. 그는 "빚을 재산으로 보는 것은 세금 상식에도 어긋난 것"이라고 말했다.

건보료 계산법, 月평균 민원 530만건 달해

김동섭 보건복지전문기자

지역가입자 어떻게 부과하나

지역 가입자의 건강보험료는 어떻게 계산될까. 보험료 계산방식이 너무 복잡해 건강보험공단 직원들도 고개를 흔들 정도다. 건강보험공단에 쏟아지는 민원 중 이에 대한 민원이 월평균 530만건을 넘을 정도이다.

우선 연소득 500만원을 기준으로 건강보험료 계산방식이 다르다. 500만원이 넘으면 소득과표·재산과표·자동차 배기량을 따진다. 그러나 500만원 이하는 소득 파악이 안 되는 것으로 간주해 가족들의 성·연령과 자동차 세금 액수를 따지고 다시 가족 전체의 소득과 재산, 자동차 배기량을 고려해 건보료를 매긴다.

가령 자동차 한 대를 갖고 소득 없이 600만원 전셋집에서 혼자 사는 51세 여성의 경우를 보자.

나이가 51세면 4.3점, 전셋값 재산은 1.8점, 자동차 세금은 3점으로 총 9.1점이다. 이를 생활수준 표에 점수를 집어넣으면 93점(1점당 170원)이 되어 보험료는 1만5810원이다. 여기에 다시 재산과 자동차 배기량을 따진 점수를 계산한다. 전셋값 재산이 22점, 자동차 90점으로 112점(1점당 170원)이 돼 보험료는 1만9040원이다. 이 두 가지 보험료를 합치면 최종 건강보험료가 3만4850원으로 결정된다. 만일 여기에 50대인 남편이 있는 경우라면 5.7점이 추가돼 보험료가 1만200원이 더 오른다.

지역 가입자들의 건강보험료는 매년 11월이면 오른다. 전셋값 인상을 반영하기 때문이다. 건보공단은 이 전셋값을 개인에게 확인하는 것이 아니라 주변 시세에 맞춰 부과한다. 사업소득은 2년 전 자료로, 재산은 1년 전 자료를 국세청에서 받아 건보료를 매긴다. 그러다 보니 폐업해 사업을 하지 않은 경우에도 건보공단은 소득이 있다고 보험료를 왕창 물리게 돼 민원이 발생한다. 사업소득은 필요 경비를 빼고 난 금액으로 계산한다. 이 때문에 직장인들은 근로소득은 왜 세금 공제 전의 금액으로 보험료를 매기느냐며 형평성 문제를 제기한다.

더욱이 정부가 올해부터 폭등하는 전셋값을 내려고 금융기관에서 빚을 졌다면 이 액수를 공제해주기로 했다. 이 경우도 집 사려고 빚진 사람들에게는 왜 이런 혜택을 주지 않느냐는 반발에 직면할 가능성이 크다.

"年소득 500만원 기준선 없애고, 지역가입자 기본보험료 도입해야"

김동섭 보건복지전문기자

외국 사례로 본 해결책은

일본, 기본보험료에 소득·재산·피부양자 따져… 저소득 가구엔 60% 할인도

우리나라는 2000년 직장과 지역(농어민·자영업자) 건강보험을 통합했다. 당시 복지부장관은 직장과 지역을 통합하면서 1년 만에 건강보험료 부과 체계를 단일화하겠다고 공언했다. 하지만 12년이 지난 지금도 단일화된 보험료 체계를 만들지 못했다.

보험료를 거둬 건강보험을 운영하는 선진국들은 대부분 소득 파악률이 높다. 하지만 우리나라는 워낙 소득 파악이 안 되는 자영업자가 많아 소득으로만 보험료를 부과할 수 없는 게 현실이다.

이런 이유로 소득 이외에 다른 변수를 적용하는 국가도 많다.

대만은 직장인과 자영업자 건강보험 조합을 1995년 통합했다. 하지만 제도 통합과는 별개로 보험료 부과 방식이나 보험료 분담률을 다르게 운영한다. 직장인은 월급에 보험료율을 곱해 보험료를 매긴다. 그러나 자영업자나 농어민은 소득 파악이 안 돼 소득 대신 '전체 가입자의 평균 보험료'를 적용한다.

일본에서 직장인은 우리처럼 월급에 보험료를 매긴다. 자영업자나 농어민 등은 '기본 보험료에 소득과 재산, 피부양자 수'를 따져 부과한다. 저소득 가구는 보험료를 60% 할인해 준다.

프랑스는 보험료(건보 재정의 43%)만이 아니라 준조세·사회보장목적세(담배소비세·알코올소비세·의약품광고세)를 거둬 운영한다. 상공업 자영자들은 과세 대상이 되는 자영 소득을 기준으로 보험료를 매긴다. 우리와 달리 세금 공제 전 액수를 사용한다.

우리도 직장과 지역의 단일 보험료를 만들 수 없다면 단기적으로 지역 가입자끼리라도 형평성 있는 보험료 부과 체계를 만들어야 한다는 지적이 많다.

서울대 사회복지연구소 측은 "연 소득 500만원 이하 지역 가입자에겐 재산과 자동차에 대해서 이중으로 보험료를 물리고 500만원을 넘는 사람에겐 그렇게 하지 않아 형평성이 없다"며 "500만원 기준선을 없애고 소득 파악이 안되는 모든 지역 가입자에게 기본 보험료를 도입해 해결해야 한다"고 지적했다. 신영석 한국보건사회연구원 사회보험연구실장은 "현재 직장 가입자가 전체의 67%인데, 지역 가입자 중 학습지교사·골프캐디 등 150만명과 정부가 올해부터 건보료를 지원하기로 한 저소득층 등을 직장 가입자로 옮기면 직장 가입자가 80%에 이르게 될 것"이라며 "장기적으로 직장과 지역에 모두 기본 보험료를 두고 소득에 보험료를 매기고, 피부양자를 대폭 축소하는 방식을 도입하자"고 주장했다.

'정보' 카테고리의 다른 글

| 더 독해진 불량 백신, 삭제하면 PC 포맷하기도 (0) | 2012.02.07 |

|---|---|

| [Why] 책 한권 5분이면 뚝딱… 대학가에 판치는 '북스캔' (0) | 2012.01.25 |

| 공무원 봉급표(일반직,별정직,소방,경찰,군인 등)/인상 내용 (0) | 2012.01.05 |

| [아웃도어 불편한 진실] “비쌀수록 좋은 상품?” 가격 분석해 보니… (0) | 2011.12.23 |

| 소련붕괴 20년, 러시아 ‘과학세대’ 몰락 (0) | 2011.12.23 |